中小企業支援施策 体系

主な補助金:

補助金や助成金は事業期間中に支払った経費のうち、補助対象となって

いる特定の経費について、事業終了後の確定検査を経て補助

1.小規模事業者持続化補助金

2.事業再構築補助金

3.ものづくり補助金

4.IT導入補助金

1.小規模事業者持続化補助金:

小規模事業者持続化補助金(=持続化補助金)は、小規模事業者が自社の経営を

見直し、自らが持続的な経営に向けた経営計画を作成した上で行う販路開拓や生

産性向上の取組を支援する制度です。

補助上限 50万円 200万円

補助対象経費科目 活用事例

①機械装置等費 補助事業の遂行に必要な製造装置の購入等

②広報費 新サービスを紹介するチラシ作成・配布、看板の設置等

③ウェブサイト関連費 ウェブサイトやECサイト等の構築、更新、改修、開発、運用に係る経費

④展示会等出展費 展示会・商談会の出展料等

⑤旅費 販路開拓(展示会等の会場との往復を含む)等を行うための旅費

⑥開発費 新商品の試作品開発等に伴う経費

⑦資料購入費 補助事業に関連する資料・図書等

⑧雑役務費 補助事業のために臨時的に雇用したアルバイト・派遣社員費用

⑨借料 機器・設備のリース・レンタル料(所有権移転を伴わないもの)

⑩設備処分費 新サービスを行うためのスペース確保を目的とした設備処分等

⑪委託・外注費 店舗改装など自社では実施困難な業務を第三者に依頼(契約必須)

3.ものづくり補助金

中小企業等による生産性向上に資する革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資を支援する補助金です

| 対象者の条件 | 概要 |

| 事業規模が規定の範囲に該当する | 資本金:3億円位内 常時雇用する従業員数:300人以内 |

| 申請要件を満たしている | ①基本要件 以下を満たす3~5年の事業計画の策定及び実行 ②申請する枠の要件を満たす 例)デジタル枠に申請する場合は、デジタル枠の要件を満たす |

| 通常枠 | |

| 補助対象経費の種類 | 内容 |

| 機械装置・システム構築費 | 補助事業のためだけに使われる機械や装置、工具などを購入・製作・レンタルする際の費用 |

| 技術導入費 | 補助事業に必要な知的財産権等の導入にかかる費用 |

| 専門家経費 | 補助事業のためにコンサルティングや相談を大学教授などの専門家に支払われる費用 |

| 運搬費 | 補助事業をするために必要となる、運搬、宅配・郵送の費用 |

| クラウドサービス利用費 | 補助事業のためだけに必要となるクラウドサービス費用 ※自社が保有するサーバーの利用料は対象外 |

| 原材料費 | 補助事業の試作品づくりのために必要な原材料および副材料の購入費用 |

| 外注費 |

補助事業で必要なWebデザインなどの作業の一部を外部に委託する際の費用 ※事業計画自体の企画を外注するのはNG |

| 知的財産権等関連経費 |

|

| グローバル市場開拓枠 | |

|

海外旅費 |

海外事業の拡大・強化等を目的とした渡航費・宿泊費用 |

|

通訳・翻訳費 ※②海外市場開拓 ( JAPAN ブ ラ ン ド 類 型)のみ |

海外事業の拡大・強化のための広告宣伝・販売促進に必要な通訳・翻訳費 ※事業計画書作成のための通訳と翻訳費は対象外 |

|

広告宣伝・販売促進費 ※②海外市場開拓 ( JAPAN ブ ラ ン ド 類 型)のみ |

海外事業で展開する製品・サービスに必要な広告 |

働き方改革について

働き方改革を始める背景:

働き方改革とは時間外労働、有給休暇、非正規の待遇差といった問題を解決するための施策です。働き方改革が実施された背景には、少子高齢化によって働く人が少なくなる上、今の日本は働きにくい環境になっているので、なんとか解消していかなければ国が立ち行かなくなる。

政府・国会の動き:

2015年(平成27年)の第3次安倍内閣では、4月3日、時間外労働割増賃金の削減・年次有給休暇の確実な取得・フレックスタイム制見直し・企画業務型裁量労働制見直し・高度プロフェッショナル制度創設などを内容とする労働基準法等改正案提出された。

2018年(平成30年)1月22日、第196回国会における内閣総理大臣安倍晋三の施政方針演説では、働き方改革関連法案は同国会の最重要法案の一つと位置づけられ、閣法として同国会に提出された。

6月29日、参議院本会議で自由民主党・公明党・日本維新の会・希望の党・無所属クラブの賛成多数で可決され成立。同年7月6日に公布され、翌2019年(平成31年)4月1日に順次施行される。

働き方関連法案:

日本法における8本の労働法の改正を行うための法律である。

- 労働基準法

- 労働安全衛生法

- 労働時間等の設定の改善に関する特別措置法

- じん肺法

- 雇用対策法

- 労働契約法

- 短時間労働者及び有期雇用労働者の雇用管理の改善等に関する法律(パートタイム労働法)

- 労働者派遣事業の適正な運営の確保及び派遣労働者の保護等に関する法律(労働者派遣法)

主な新たな規制:

- 時間外労働の上限は、月45時間かつ年360時間が原則。繁忙期には単月で休日労働を含み100時間未満で、月45時間の原則を上回るのは年6回までの年720時間の範囲内で、三六協定に定めた限度時間の延長ができる。違反企業や労務担当者には、6ヶ月以下の懲役または30万円以下の罰金を科す。

⁻ 10日以上の年次有給休暇が与えられる労働者には、本人の希望を踏まえ、このうち時季を指定して5日間以上を取得させることを企業に義務付ける。

⁻ 同一労働同一賃金の推進

・客観的記録ーー

労働安全衛生法が改正され、2019年4月1日からは原則としてすべての使用者に対し、従業員の労働時間を客観的に把握することが義務付けられました。

これまでは出勤簿に何を記載すべきか、どのような基準に基づいて勤怠把握を行うべきかが法律上明記されていないから以下に変更

2.労働時間を客観的に把握する方法

客観的で適切な方法で労働時間を把握するためには、具体的に何をすればいいのでしょうか。

ここからは、厚生労働省が発表しているガイドラインに照らし合わせ、「客観的な把握ができている」と判断できる方法を以下4つに分けて詳しく解説します。

- 始業・終業時間の記録

- 賃金台帳の調製

- 自己申告制への処置

- 書類の保存

2-1.始業・終業時間の記録

労働時間の適正な把握を行うためには、1日あたりの労働時間だけでなく、労働日ごとの始業時刻や終業時刻を、使用者が確認・記録する必要があります。

始業・終業時刻の確認および記録に当たっては、以下の方法が原則とされています。

- 使用者(実際に労働時間の状況を管理する権限を委譲された者を含む)が直接確認する方法

- タイムカード、ICカード、パソコンの使用時間などによる客観的な記録方法

2-2.賃金台帳の調製

労働基準法第108条および同法施行規則第54条により、使用者は従業員ごとに、以下の事項を賃金台帳に適正に記入しなければなりません。

- 労働日数

- 労働時間数

- 休日労働時間数

- 時間外労働時間数

- 深夜労働時間数

賃金台帳にこれらの事項を記入していない場合や、故意に賃金台帳に虚偽の労働時間数を記入した場合は、30万円以下の罰金が科される恐れがあるため注意しましょう。

2-3.自己申告制への処置

客観的な方法による労働時間の把握が難しい場合は、やむを得ず自己申告による方法も認められることがあります。

ただし、自己申告による方法が認められるケースは限定的であると考えていいでしょう。

また、自己申告による方法が認められる場合に該当しても、実際に自己申告した内容が認められるためには、非常に多くの説明・確認作業が必要となります。

できるかぎり、原則的な方法で労働時間を記録することをおすすめします。

2-4.書類の保存

労働基準法第109条では、「使用者は、労働者名簿、賃金台帳および雇入、解雇、災害補償、賃金その他労働関係に関する重要な書類を3年間保存しなければならない」と定められています。

「その他労働関係に関する重要な書類」に該当するのは、以下のような書類です。

- 使用者が自ら始業・終業時刻を記録したもの

- タイムカードなどの記録

- 残業命令書およびその報告書

- 従業員が自ら労働時間を記録した報告書

保存期間にあたる3年間は、「最後の記載がなされた日」を起算点としてカウントします。

なお、この保管義務を怠たると、30万円以下の罰金が科される恐れがあるため注意しましょう。

3.労働時間把握のために企業がすべき対応

労働時間の客観的な把握義務について理解し、実際に処置を行わなかった場合は、罰則が科される可能性があることがわかりました。

労働時間の客観的把握をより正確に行うために、具体的に企業が取り組むべきことは、次の3つの事項です。

- 勤怠管理ツールの導入・見直し

- 残業申請方法の見直し

- 労働時間把握の目的や方法の周知

以下、それぞれを詳しく解説します。

3-1.勤怠管理ツールの導入・見直し

これまでは、紙の出勤簿やエクセルシートを使用し、従業員の自己申告方式で勤怠管理を行ってきたという企業もあるでしょう。

しかし、従業員が記載した出勤簿を確認し押印するという形では、何らかの事情により、実際の就業時刻と異なった時刻が記載されていた場合でも、使用者はそれに気がつくことができません。

よって、労働時間を客観的に把握するためには、ICタイムカードやクラウド管理システムといった、勤怠管理ツールの導入がおすすめです。

ICカードやクラウド管理システムの導入には、以下のようなメリットがあります。

- 出退勤時間をデータ化し、集計事務の効率化を図ることができる。

- 代理打刻や打刻ミスのリスクを減らすことができる。

- 現時点での労働時間数を確認できるため、時間外労働時間の上限を越えないよう事前に調整できる。

3-2.残業申請方法の見直し

従業員が自由に残業時間を決定できる職場では、故意であったか否かにかかわらず、時間外労働時間の上限を超えて働いてしまい、法令違反となる可能性があります。

こうした事態を避けるためには、残業申請方法の見直しが必要でしょう。

実際に、残業時間を事前承認制にすることで、適切な労働時間管理を図る企業も増えています。

事前承認制では、従業員が事前に申請していた時間を超えて仕事する場合、その残業の可否と長さについて、上司か担当者の許可を得なくてはいけないというルールを設けている場合もあります。

3-3.労働時間把握の目的や方法の周知

安全衛生法第101条では、従業員に対する使用者の指示に関する法令などの周知義務が規定されています。

使用者は、法律およびこれに基づく命令の要旨を、常時各作業場の見やすい場所に掲示、または備え付けなければなりません。

パソコンからいつでもチェックできるよう、PDFデータなども用意しておくといいでしょう。

改正電子帳簿保存法の対応について

電子帳簿保存法とは

・3つの区分

①電子帳簿等保存

②スキャナ保存

③電子取引データ保存

①電子帳簿等保存は、「電子的に作成した帳簿・書類をデータのまま保存」することです。具体的にいうと、自分が会計ソフト等で作成した帳簿や決算関係書類などを「電子データのままで保存する」ことを指します。

②スキャナ保存は、「紙で受領・作成した書類を画像データで保存」することです。具体的にいうと、相手から受け取った請求書や領収書などを、スキャニングして保存することです。

③電子取引データ保存は、「電子的に授受した取引情報をデータで保存」することです。具体的には、領収書や請求書といったように、紙でやりとりしていた場合にはその紙を保存しなければならない内容をデータでやりとりした場合には「電子取引」に該当し、そのデータを保存しなければならないというものです。

・電引データの保存方法について

保存時の要件には、

「1.システム概要に関する書類の備え付け」と

「2.見読可能装置の備え付け」、

「3.検索機能の確保」、

「4.データの真実性を担保する措置」があります。

・小規模企業・個人事業者に適した対応策

電子帳簿等保存・スキャナ保存については、保存義務者の選択により紙で保存するかデータで保存するかを決められるため、いままで通りでも構いません。その一方で、電子取引データ保存は、2024年1月から対応が必要

現在、電帳法に対応した会計ソフト・クラウドサービス等がいくつか登場しています。今回の改正電帳法をきっかけに専用の会計ソフト等を導入するのも一つの方法です。また、銀行やクレジットカードのデータと連携しながら記帳・保存するシステムもあります。これにより、経理業務の効率化も可能です。

インボイス制度 2023年10月スタート

インボイス制度とは:

2023(令和5)年10月1日から導入開始

「国が認めた形式の請求書(= インボイス)」を奨励する制度。

インボイス(適格請求書)を発行できるのは、税務署で事前手続きを済ませた「消費税の課税事業者」。消費税の免税事業者はインボイスを発行できないので、従来通りの請求書を発行。

目的:

・軽減税率制度の実施に伴い、事業者は商品ごとの税率・税額をきちんと区別して管理するように

・「益税」の解消。これまで免税事業者が受け取ってきた消費税を無くす

益税とは:

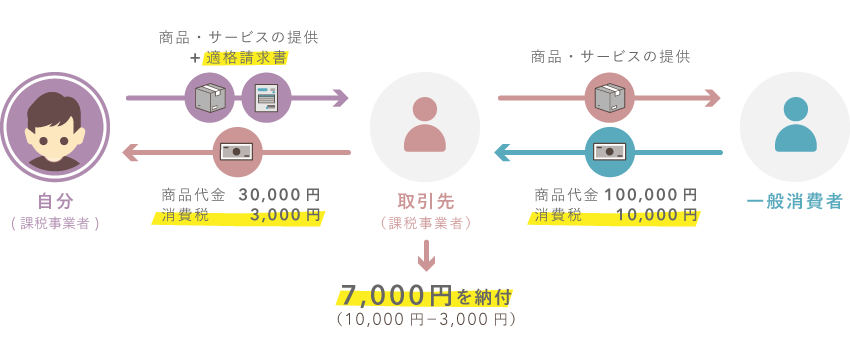

仕入税額控除のしくみ

自分が免税事業者の場合

自分が課税事業者になる場合

つまり:課税事業者(適格請求書発行事業者)になれば、取引先に対して適格請求書を発行できます。こうすれば、取引先は仕入税額控除を受けられます。インボイス制度の導入後も変わらず取引を続けたいのであれば、免税事業者は「届けを出して課税事業者になる」という選択を考える必要があります。=益税の解消

課税事業者になるには:

| 主な提出書類 |

|

|---|---|

| 提出先 | 所轄の税務署 |

| 提出方法 | 税務署へ持参 or 郵送

※ e-Taxでのオンライン申請も可能 |